En nuestra empresa, nos esforzamos por mantenernos a la vanguardia de las normativas legales y garantizar que nuestros clientes estén siempre informados. Por eso, queremos hablarte de Verifactu, una actualización clave en facturación electrónica que asegura cumplimiento legal y mejora la transparencia y eficiencia de los procesos. Nuestro compromiso es que estés siempre al día y respaldado.

¿Qué es Verifactu?

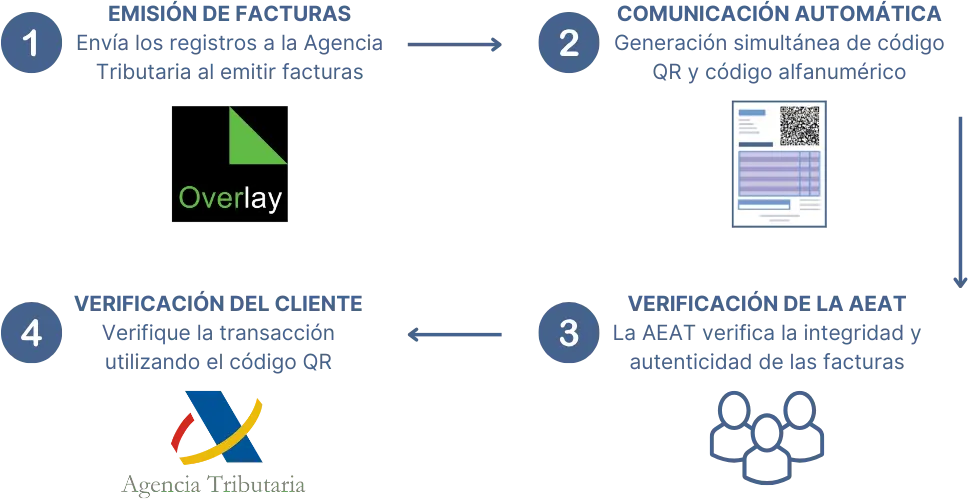

VERIFACTU es un sistema desarrollado por la Agencia Estatal de Administración Tributaria (AEAT) para modernizar y digitalizar los procesos de facturación en España. Este sistema tiene como objetivo principal combatir el fraude fiscal y garantizar la trazabilidad e integridad de las facturas emitidas. Siendo un proceso automático que registre en la AEAT de forma consecutiva, instantánea y fehaciente, todas las facturas generadas.

¿Qué es SIF?

El término SIF o Sistema Informático de Facturación, es la denominación que utiliza la AEAT para cualquier software que emita facturas, en el caso de Overlay: Overgest, Overhand, OverTPV.

¿Qué es Hash o Huella?

Término Hash o Huella, es un dato o palabra generada del resultado de aplicar una función o algoritmo de cálculo de huella a un paquete de datos. En VERIFACTU el hash o huella de un paquete de datos correspondiente a una factura la identifica y certifica su integridad. Cualquier variación que la altere genera una huella diferente. Además, dicha huella también deberá incluirse dentro del contenido del registro inmediatamente siguiente que se pueda generar con posterioridad, formando así parte del mecanismo de encadenamiento de registros con el que se implementa el requisito de trazabilidad de los registros.

¿Quién está obligado a su cumplimiento?

Los destinatarios de VERIFACTU son todos los contribuyentes que emitan facturas: Autónomos, Pymes y Grandes empresas en todo el estado español excepto territorios forales, País Vasco y Navarra y aquellas ya sujetas al Suministro Inmediato de Información (SII).

¿A qué cambios principales nos obliga?

Para cumplir con VERIFACTU las empresas deben implementar un sistema que envíe automática e instantáneamente la información de cada factura a la AEAT en el momento de su emisión, incluyendo en su impresión un código de barras tipo QR con la dirección web asignada por la AEAT para dicha factura. De esta forma el destinatario podrá consultar y comprobar que su factura consta correctamente registrada en VeriFactu con una simple lectura de este código QR.

Por tanto, cualquier software de facturación debe disponer en el momento de la emisión de la factura tanto de conexión a internet con certificado digital como en el caso de impresión a papel los equipos hardware adecuados (láser, tinta, térmicas) para la impresión de códigos QR.

¿Cuándo entra en vigor el sistema VERIFACTU?

1 de julio de 2025

¿Cuáles son las sanciones previstas por incumplimiento?

Las sanciones son de 150.000 Euros para las empresas desarrolladoras de software y 50.000 Euros para los usuarios por ejercicio económico en el que se hayan producido ventas sin la herramienta de software homologada.